Cuando la mayoría de la gente piensa en invertir, imagina acciones, bolsa y gráficos que suben y bajan. Pero existe otro mundo inversor, más silencioso y menos glamuroso, que mueve billones de euros cada año y que muchos inversores particulares ignoran casi por completo: la renta fija.

No es el activo más emocionante del mercado. Tampoco lo pretende ser. Pero entender cómo funciona puede marcar una diferencia real en cómo construyes y proteges tu patrimonio, especialmente cuando los mercados se ponen nerviosos.

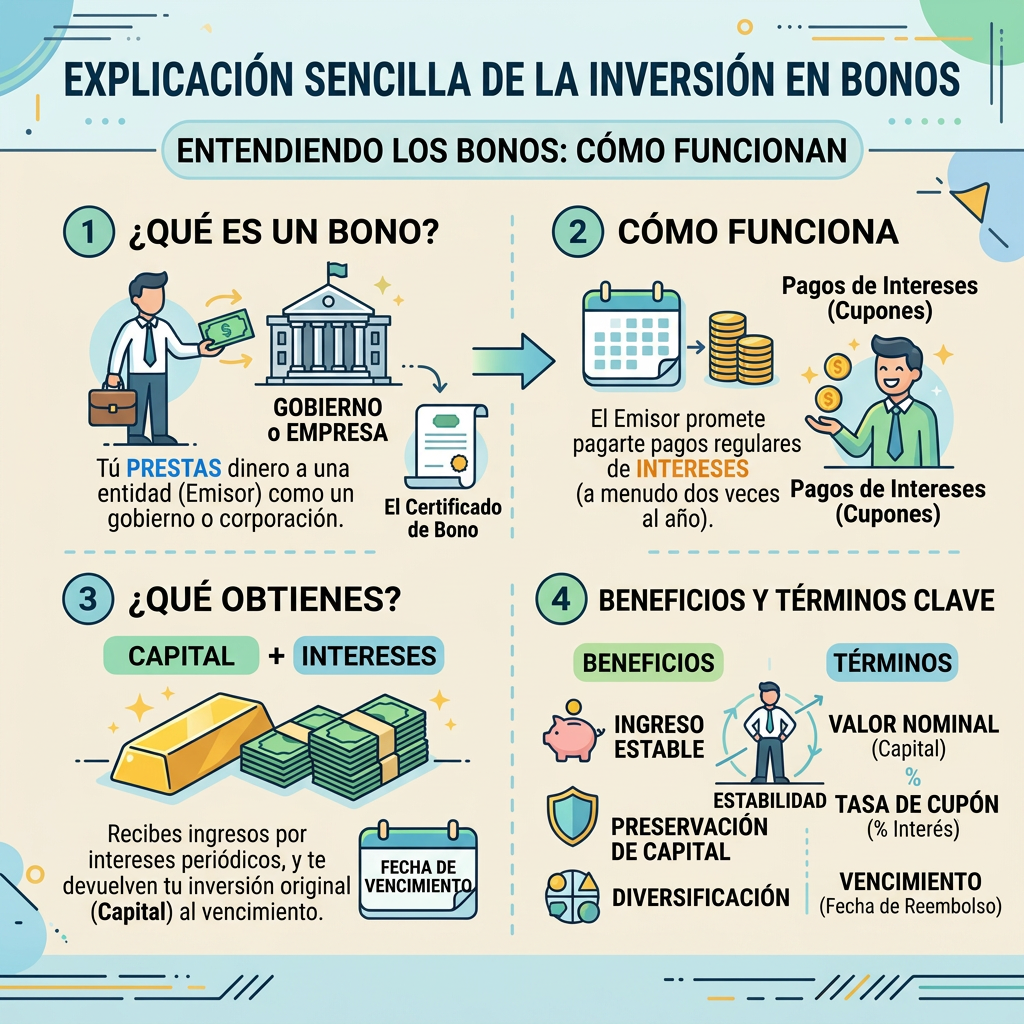

¿Qué es la renta fija?

La renta fija es, en esencia, deuda. Cuando un gobierno o una empresa necesita financiarse, puede pedir dinero prestado a los inversores emitiendo bonos u otros instrumentos similares. El inversor presta ese dinero y, a cambio, recibe un interés pactado de antemano y la devolución del capital al vencimiento.

El nombre “renta fija” viene precisamente de ahí: el rendimiento está definido desde el principio, a diferencia de la renta variable (acciones), donde la ganancia depende de cómo evolucione el precio de mercado.

Los instrumentos más comunes

- Bonos del Estado: emitidos por gobiernos. Los Bonos del Tesoro español, los T-Bills estadounidenses o los Bunds alemanes son los más conocidos. Se consideran los más seguros porque el riesgo de impago de un gobierno desarrollado es muy bajo.

- Letras del Tesoro: deuda pública a corto plazo, con vencimientos de 3, 6, 12 o 18 meses. En 2023, las Letras del Tesoro español vivieron un boom de popularidad cuando comenzaron a ofrecer rentabilidades superiores al 3% tras años en negativo.

- Bonos corporativos: emitidos por empresas privadas. Ofrecen mayor rentabilidad que la deuda pública, pero con más riesgo, ya que una empresa puede quebrar.

- Bonos de alto rendimiento (High Yield): emitidos por empresas con peor calificación crediticia. Pagan más, pero el riesgo de impago es considerablemente mayor.

¿Cómo se gana dinero con renta fija?

Hay dos maneras principales:

Mantener hasta vencimiento

Compras un bono, cobras los cupones periódicos (los intereses) y al final del plazo recuperas el capital. Es la forma más predecible y la que más se parece al concepto intuitivo de “préstamo con intereses”.

Comprar y vender en el mercado secundario

Los bonos también cotizan y su precio varía. Si los tipos de interés bajan después de que hayas comprado tu bono, su precio sube y puedes venderlo con ganancia antes de que venza. Aquí entra en juego la relación inversa entre tipos de interés y precio de los bonos, que explicamos a continuación.

La regla que todo inversor de renta fija debe conocer

Cuando los tipos de interés suben, el precio de los bonos ya emitidos baja. Y cuando los tipos bajan, el precio sube.

¿Por qué? Porque si el mercado ofrece nuevos bonos al 4% y tú tienes uno al 2%, el tuyo vale menos. Y al revés: si los nuevos bonos pagan el 1% y el tuyo paga el 3%, de repente tu bono es muy atractivo y su precio sube.

Este mecanismo es el que provocó pérdidas históricas en carteras de renta fija durante 2022, cuando los bancos centrales subieron los tipos de interés con una velocidad no vista en décadas.

Ventajas de la renta fija

Estabilidad y previsibilidad

Si mantienes los bonos hasta vencimiento, sabes de antemano cuánto vas a cobrar y cuándo. Esa certeza tiene un valor enorme en momentos de incertidumbre bursátil.

Menor volatilidad que la renta variable

En periodos de caída de los mercados de acciones, la renta fija de calidad suele comportarse mejor y actúa como amortiguador de la cartera. Por eso las carteras diversificadas siempre incluyen una proporción de ambas.

Ingresos periódicos

Los cupones de los bonos generan un flujo de ingresos regular, algo especialmente valorado por inversores próximos a la jubilación o que buscan rentas pasivas.

Desventajas y riesgos que no debes ignorar

La renta fija no es sinónimo de inversión sin riesgo y sus principales amenazas son:

- Riesgo de tipos de interés: como ya vimos, una subida de tipos puede generar pérdidas si necesitas vender antes del vencimiento.

- Riesgo de inflación: si la inflación supera la rentabilidad del bono, estás perdiendo poder adquisitivo en términos reales.

- Riesgo de crédito: el emisor puede tener dificultades para pagar. Esto es más relevante en bonos corporativos o deuda de países con economías inestables.

¿Cómo invertir en renta fija siendo principiante?

No necesitas comprar bonos directamente, algo que puede requerir importes mínimos elevados. Las opciones más accesibles son:

- Fondos de inversión de renta fija: gestionados por profesionales, invierten en una cesta diversificada de bonos. Puedes entrar desde importes pequeños.

- ETFs de renta fija: fondos cotizados que replican índices de bonos. Muy líquidos, baratos y accesibles desde cualquier bróker.

- Letras del Tesoro directamente: en España puedes comprarlas a través del Banco de España o de la web del Tesoro Público sin intermediarios y sin comisiones de gestión.

¿Cuánta renta fija debe tener tu cartera de inversiones?

No hay una fórmula mágica, pero una regla orientativa clásica sugiere que el porcentaje de renta fija en cartera debería aproximarse a tu edad. Si tienes 30 años, un 30% en renta fija podría ser razonable. A los 60, ese porcentaje debería ser mayor para proteger lo acumulado.

Esta regla es simplista y no se adapta a todos los perfiles, pero ilustra una idea clave: cuanto más cerca estás de necesitar el dinero, menos riesgo deberías asumir.

Conclusión

La renta fija no va a hacerte rico de la noche a la mañana, y tampoco lo pretende. Su función en una cartera bien construida es otra: aportar estabilidad, reducir la volatilidad global y generar ingresos predecibles. Ignorarla por completo porque “no es emocionante” es un error que suele aparecer cuando el mercado corrige con fuerza y no hay nada que amortigüe el golpe.

Entender cómo funciona, aunque no la uses hoy, es parte de convertirte en un inversor más completo y más preparado para lo que venga.

Aviso: Este artículo tiene carácter exclusivamente informativo y educativo. No constituye asesoramiento financiero personalizado. Consulta con un profesional antes de tomar decisiones de inversión.

Descubre más desde Invirtiendo.net

Suscríbete y recibe las últimas entradas en tu correo electrónico.